Comment j’ai mis mes compétences en programmation au service de mes finances personnelles (partie 1)

Il y a un peu plus de deux ans, j’ai quitté la France pour m’installer au Canada, ce qui a levé un certain nombre d’interrogations autour de la question de l’argent. Je me suis notamment demandé comment allait fonctionner l’imposition. Je me suis également posé la question de savoir s’il était judicieux de convertir mes euros en dollars, et si oui combien. Mais ce que j’avais le plus hâte de découvrir, c’était combien d’argent cela allait me coûter pour maintenir un train de vie similaire à celui que je menais en France. J’ai eu l’occasion d’échanger avec d’autres immigrants qui m’ont raconté leur expérience. Il existe également sur internet de nombreux comparateurs du coût de la vie entre différentes villes du monde. Par ailleurs, un certain nombre de différences étaient directement observables. Par exemple : j’ai compris assez vite que les loyers et les factures internet allaient représenter une part plus importante de mes revenus, mais qu’en revanche l’électricité ou encore l’essence étaient moins chères.

Avec toutes ces données partielles, il n’était pas évident d’y voir parfaitement clair. D’autant que beaucoup allait dépendre des choix que j’allais faire. En France, je conduisais une voiture, ce qui représentait une part conséquente de mes revenus. Ici à Montréal, je mène un train de vie plus urbain, je dépense deux fois plus pour mon loyer, mais je peux aisément me passer de voiture. L’électricité n’est pas très chère, mais je consomme probablement plus en raison de la rigueur des hivers (ou peut-être pas, si l’on tient compte de la meilleure isolation de mon appartement). Je pourrais également évoquer les prix de l’épicerie, du transport, des assurances, etc. mais bref vous m’avez compris : ça dépend. Je parie que mes dépenses n’ont pas grand chose à voir avec celles de mon voisin, qui pour autant que je sache, loue une place de parking au sous-sol pour garer son énorme SUV, dépense trois fois plus que moi en sorties bars et restaurants, se fiche en revanche pas mal de l’écran de télé 65 pouces installé en face de mon canapé, ne prend pas non plus l’avion tous les deux ans pour aller rendre visite à sa famille et ses amis outre-atlantique, et qui pourtant loue un appartement au même étage du même immeuble que moi.

Alors finalement, est-ce que je dépense plus ou moins d’argent aujourd’hui que ce que je dépensais en France ? Aucune idée. Si je devais me mouiller, je dirais probablement que oui, mais je suis bien incapable de le certifier, et encore moins de le quantifier. Je n’en sais rien car c’est il y a seulement deux ans à peine, lorsque cette préoccupation m’a traversé l’esprit pour la première fois - esprit qui fait parfois preuve d’une certaine monomanie à l’égard de certains sujets - que j’ai créé un nouveau fichier sur Google Sheets et que j’ai commencé à répertorier chaque dépense. Voilà l’événement relativement anodin qui a fait naître chez moi un tout nouvel intérêt pour le sujet de la gestion des finances personnelles, sujet dont je ne soupçonnais pas même l’existence, et duquel j’ai depuis poursuivi mon apprentissage. J’ai beaucoup appris, et en ai profité pour me débarrasser progressivement d’un certain nombre de mauvaises habitudes que j’avais développées avec l’argent, qui s’inscrivaient dans une tendance générale à la surconsommation. Certaines de ces mauvaises habitudes auraient éventuellement pu me conduire à une relative précarité financière (et ce bien que j’ai la chance d’avoir un salaire supérieur à la moyenne), mais auraient également pu avoir des répercussions néfastes sur ma santé et sur l’environnement à long terme. Je multipliais alors les petites transactions sans vraiment prendre le temps de bien les peser, et ne me préoccupais pas tellement de savoir combien d’argent partait dans la nourriture ou les sorties au restaurant. À l’occasion d’une étincelle de responsabilité, il se pouvait bien toutefois que je me connecte à ma banque en ligne, la plupart du temps pour réaliser un petit calcul de coin de table afin d’estimer si oui ou non je pouvais me permettre cette prochaine transaction moins petite. Comme je le disais, en tant que programmeur travaillant dans une grosse boîte, j’avais la chance de profiter d’un revenu supérieur au salaire minimum. Par chance également, mon environnement et mon éducation m’ont donné un minimum de bon sens qui m’a au moins empêché de me tirer trop de balles dans le pied en contractant par exemple des crédits à la consommation pour des biens dont je pouvais facilement me passer. Ajoutons que j’étais également d’une certaine manière chanceux de vivre sous la tutelle d’un État providentiel duquel tout le monde attend de couvrir les frais de santé, d’éducation des enfants ou encore de retraite. Toutefois, on ne peut pas dire que je m’aidais à financer un éventuel achat immobilier, ou tout autre projet qui nécessite un minimum d’épargne.

Tout cela pour dire que je ne sais pas combien il m’en coûterait de transposer mon train de vie français au Canada. Mais c’est ben correc’ !, car la question n’a finalement pas beaucoup de sens, tant j’ai modifié mes habitudes en même temps que je m’attelais à les mesurer. Ce que je sais en revanche, c’est le montant que je dépense chaque mois dans des catégories comme l’épicerie, les restaurants, la santé, le coiffeur, les dons, les voyages ou les plaisirs, et ce pour les 24 derniers mois, au centime près et par monnaie. Je sais quel pourcentage de mes revenus provient de mon salaire, et d’autres sources. Je sais quel sera le montant de mon épargne à la fin du mois, et l’estimer à plusieurs mois d’avance. Je sais pour combien de temps je serais capable de supporter mes dépenses si je perdais mon emploi. Je connais ma capacité d’investissement, et je peux vous dire combien m’ont couté mes dernières vacances, toutes catégories confondues, et à la virgule.

J’aurais pu trouver une application clé-en-main, mais on ne se refait pas. Disons les choses : c’était bien plus amusant d’en fabriquer une moi-même, que je pourrais façonner exactement selon mes besoins. Alors je m’y suis mis. J’ai passé des heures à faire, à défaire et à refaire. Je ne pense pas que j’aurais été prêt à mettre autant d’énergie et prêt à continuer encore aujourd’hui d’investir du temps dans un outil que je n’aurais pas été certain d’utiliser pour le reste de ma vie. En outre, l’objectif n’a jamais été de bâtir cet outil tel qu’il est aujourd’hui, ni même tel qu’il sera dans cinq ans. L’idée était d’y ajouter les fonctionnalités à mesure que je réalisais que j’en avais besoin. L’outil dont je parle n’offrait pas une bonne prise en charge de l’agrégation de plusieurs comptes dans des monnaies différentes avant que je réalise que c’était un problème. Il ne me permettait pas de suivre le montant de mes investissements avant que je décide d’investir mes premiers dollars, tout simplement parce que je n’en avais pas l’utilité.

Alors qu’il évoluait, il était à la fois un outil de mesure et un support que j’utilisais pour expérimenter différentes techniques de suivi de mes finances personnelles (parfois plus l’un que l’autre). En fait, ce n’est que très récemment que je n’ai découvert que la finance personnelle est un sujet à part entière qui définit beaucoup de concepts utiles décrits dans de nombreux livres spécialisés et discutés dans de nombreux blogs. Quand j’ai écouté mes premiers podcasts sur le sujet, j’étais agréablement surpris (et pour tout dire, un peu rassuré) de voir que je ne m’étais pas totalement planté. Mais j’étais également content de ne pas les avoir trouvés plus tôt, car une partie de moi pense que j’aurais navigué trop vite, que je serais passé trop rapidement à côté d’étapes auxquelles il était important que je m’arrête un instant pour réfléchir et comprendre. L’enfant que je suis avait besoin d’un peu de temps pour découvrir seul ce nouveau jouet avant que quelqu’un ne lui montre comment bien jouer avec.

Cet outil que j’ai fini par nommer “Piggy” lorsque j’en ai eu marre de m’y référer comme “ce truc que j’ai fait pour traquer mes dépenses et mes revenus”, n’est rien de plus que le reflet de mon fonctionnement actuel. Il ne contient rien de plus que ce dont j’ai besoin pour organiser mes finances personnelles, et il est en perpétuelle évolution. Pour cette raison, je ne recommanderais pas à quelqu’un de l’adopter tel qu’il est, pas plus que je n’envisage de le vendre un jour. Toutefois, je pense que c’est le bon moment pour prendre un peu de recul sur les premières étapes de ce lent développement que j’ai entamé. Et avec de la chance, quelqu’un y trouvera un peu d’inspiration.

Combien je dépense

Comme je l’ai mentionné, ce que je cherchais le plus à savoir, c’est combien je dépense dans chaque catégorie. Au départ, il ne s’agissait que de cela, et je n’avais pas prévu d’embarquer pour un si long périple. Je ne voyais pas plus loin que simplement mesurer mes dépenses d’épicerie ou de loisirs, et découvrir lequel, parmi tous mes pôles de dépenses, était le plus important. J’aurais pu me contenter d’utiliser l’outil de catégorisation offert par ma banque en ligne. La plupart des banques offrent cette fonctionnalité. La banque associe une catégorie ou un libellé à une transaction faite avec la carte bancaire en fonction du marchand, et il est ensuite possible de changer cette catégorie manuellement pour qu’elle corresponde mieux à la nature de la dépense.

L’intention est bonne, mais je me suis toujours demandé quelle proportion des clients utilisent réellement cette option, car je l’ai toujours trouvée très limitée. Notamment car les banques ne permettent pas toujours d’ajouter des catégories personnalisées. Il n’est pas non plus toujours possible d’attribuer une catégorie à des retraits en argent liquide, et seulement une partie d’entre elles permet de diviser une transaction en plusieurs catégories. Typiquement, si j’utilise ma carte pour payer la note d’un restaurant auquel j’ai invité un ami pour son anniversaire, je souhaite diviser virtuellement cette note en deux catégories distinctes, comme par exemple restaurant et cadeau. Par ailleurs, j’ai des comptes ouverts dans plusieurs institutions financières, et pour des raisons évidentes je souhaitais avoir toutes mes transactions agrégées au même endroit. Certaines banques permettent de connecter à leur tableau de bord des données d’autres banques afin de couvrir ce besoin. J’avoue ne pas avoir essayé, mais je dois bien dire que dès le départ, l’idée de me rendre plus dépendant de ma banque ne m’enthousiasmait pas.

Il est clair que je n’aurais pas eu à fouiller très longtemps dans le magasin d’applications de mon téléphone pour en trouver une qui aurait couvert mon besoin et largement plus. J’ai déjà évoqué quelques raisons pour lesquelles je n’ai pas fait ce travail, mais je veux en mentionner une autre. Il s’agit de la préoccupation que j’avais au sujet de l’utilisation de mes données personnelles. Dans la mesure où j’ai fini par créer un document sur Google Sheets pour tracer mes dépenses, je vois bien comment cela peut prêter à sourire. Conserver des informations de cette nature dans un produit offert gratuitement par Google, quand on a le souci de limiter le nombre d’acteurs économiques susceptibles d’en obtenir l’accès n’a pas beaucoup de sens. Cependant Google Sheets présente des avantages indéniables, dont l’export des données en différents format standards, l’accès universel aux documents depuis tous les supports, l’aspect collaboratif avec des personnes de confiance (comme ma conjointe). Mais surtout, le produit dispose d’une API permettant d’accéder et de modifier les données d’un tableur, ce qui à mes yeux de programmeur, a terminé de clôturer le deal car c’était la garantie que si d’aventure je devais me trouver limité par les fonctionnalités offertes par le produit, il me serait toujours possible de l’étendre (ce que j’ai évidemment fini par faire). Et puis, en dépit de mes retenues sur cette société qui fait du commerce de mes données personnelles le cœur de son activité, Google reste une société que je connais, en opposition à quelque startup dont je n’aurais jamais entendu parler auparavant. J’ai conscience qu’il s’agit d’un argument quelque peu tordu, mais tout irrationnel qu’il soit, il a pesé dans ma décision, et le but de cet article est de jouer carte sur table. Je ne serais pas 100% honnête si je ne le mentionnais pas. Enfin, je me répète, mais il y avait le fameux syndrome du “on n’est jamais mieux servi que par soi-même”, dont tant de programmeurs (mais pas exclusivement) sont victimes, pour le meilleur et pour le pire. Et le plus souvent pour pas grand chose d’ailleurs (Github s’amuserait à flinguer des repositories au hasard à raison d’un par jour que nous n’en sentirions les conséquences qu’une fois par an).

Alors j’ai commencé à reporter méticuleusement chaque transaction, petite ou grosse, avec chaque carte, sur chaque compte depuis le 1er octobre 2020. J’ai commencé simplement, avec les seules colonnes nécessaires dont notamment la date, la catégorie, le montant, le nom du compte bancaire et une description. Bientôt, j’étais capable de pondre quelques graphiques et d’y lire l’évolution de mes dépenses au cours des deux, quatre, huit derniers mois, et j’étais satisfait.

Combien je garde

C’est la question qui est naturellement arrivée ensuite. Bien qu’elle paraisse innocente, sur une fenêtre glissante relativement petite (comme les 30 ou 60 derniers jours), beaucoup sont incapables de dire s’ils vivent ou non au-dessus de leurs moyens. Cela peut surprendre, mais c’est en fait plutôt logique : si l’on ne sait pas à combien de dépenses correspond un mois typique, que nous reste-il pour déterminer s’il est dans nos moyens de faire cette nouvelle dépense exceptionnelle, comme une sortie avec des amis en fin de semaine, la dernière Playstation ou le dernier iPhone ? Jeter un coup d’œil à nos économies permettra peut-être de faire une estimation à la louche, mais réitérer cette méthode plusieurs mois d’affilée pourrait nous conduire à ce moment où elles nous sembleront bien maigres, et où l’on se demandera comment elles ont pu fondre si vite.

Sans grande surprise, j’ai découvert que baser ces décisions sur ma capacité mesurable à ne pas dépenser mon argent dans les derniers mois plutôt que sur un instantané de mon compte en banque a largement bénéficié à mes économies. Mais connaissant mes tendances quelque peu excessives, je savais que je devais me surveiller pour ne pas devenir obnubilé par ces mesures au point de trop nuire à mon bien être. Je devais me refreiner à freiner trop fort. Je peux vivre heureux en attendant une ou deux années de plus avant de remplacer mon ordinateur, mais il se pourrait bien que renoncer à une randonnée avec des amis par peur de dépenser 50$ dans une location de voiture ne soit pas le choix le plus judicieux. Et si l’on insiste pour tout rationaliser en argent (ce qui ne semble pas être très judicieux non plus, mais c’est une autre discussion), on peut faire valoir qu’une thérapie nous coûtera plus cher le jour où l’on sera seul et sans amis. Dans un sens, il s’agit d’un investissement sur notre santé mentale future, au même titre que soigner son alimentation réduit ses chances de dépenser d’importants frais de santé à l’avenir.

Bien que je sois bien conscient de ces risques, l’idée de finir un seul mois avec un bilan négatif m’était assez désagréable, peu importe à combien s’élevaient mes économies. J’avais le sentiment de perdre à Google Sheets. Il y avait quelque chose dans mon petit cerveau humain tout limité qui trouvait insupportable de voir cette cellule passer au rouge (oui, j’ai utilisé du formatage conditionnel, je suis un expert). Cela faisait peu de différence que sur les huit mois précédents, j’ai été capable de garder disons 600$ mensuellement. Finir le mois en cours avec un déficit de 50$ était psychologiquement inacceptable. Je savais que mes finances se portaient bien, mais mon tableau de bord ne le reflétait pas, j’ai donc décidé d’apporter une solution technique, plutôt que de m’affamer.

J’avais l’option de tirer parti d’une fonctionnalité que j’avais mise en place afin de dissocier la date d’une dépense et la date de la transaction effective sur mon compte bancaire. Pour en avoir parlé autour de moi, je sais que cela peut sembler un peu déconcertant mais l’objectif est assez simple à comprendre.

Supposons que je prenne l’avion en Juillet pour me rendre en France. En sachant cela à l’avance, je vais vraisemblement réserver mon vol quelques mois à l’avance. Si j’achète mon billet en mars et que j’associe cette dépense au mois de mars, mon tableau de bord reflétera fidèlement mon relevé bancaire. En contrepartie, il sera plus difficile pour mon moi du futur d’analyser cette grosse dépense du mois de mars, à côté d’un mois de Juillet plutôt sobre en dépenses, alors que je saurai pertinemment avoir voyagé en France au mois de Juillet. Une réponse typique que je savais vouloir trouver à la lecture de mon tableau de bord quand j’ai commencé à le mettre au point, était combien mon voyage en France d’il y a deux ans m’avait coûté, afin d’être en mesure d’allouer un budget plus réaliste au suivant. On peut se dire qu’il me sera assez simple de me rappeler que j’avais réservé mon billet d’avion en avance, mais imaginons que j’ai réservé l’hôtel en avril, en même temps qu’un chalet à la campagne pour y passer une fin de semaine en mai. À moins d’attribuer une catégorie dédiée aux dépenses associées à mon voyage en France, plutôt que de tout mettre derrière une étiquette unique comme “voyages”, cela me prendra un peu de temps pour trouver la réponse que je cherche. Pour le dire autrement : l’intention générale était de représenter le coût de mon style de vie à l’échelle mensuelle, plus que le reflet fidèle de mes différents comptes en banque. Du reste, c’était un autre élément qui, je suppose, aurait réduit mes choix d’applications disponibles si j’avais décidé d’en sélectionner une.

Pourquoi est-ce que je mentionne tout ça ? Parce que je dois économiser plusieurs mois pour payer en une fois un aller-retour en France. En réfléchissant à différentes idées pour me permettre de tolérer mes cellules rouges, la possibilité de lisser virtuellement sur plusieurs mois des grosses dépenses comme l’achat d’un billet d’avion, m’a traversé l’esprit. Un peu comme si je m’octroyais un crédit en quelque sorte. J’ai envisagé cette solution un moment, mais elle ne s’accordait pas avec cet objectif de mon tableau de bord dont je viens de parler. Et puis elle avait comme un petit arrière-goût de hack qui ne me plaisait pas tellement. Peu après, la bonne solution m’est apparue comme une évidence.

Et c’est en fait une solution assez simple : j’ai introduit un nouveau graphique pour représenter l’évolution de mes économies dans le temps, mois après mois, en calculant le montant en fin de mois en ajoutant son résultat au montant de mes économies le dernier jour du mois qui précède. Ainsi, la courbe pouvait monter ou descendre, cela ne m’importait plus autant du moment que je gardais un œil sur la tendance générale, pour m’assurer de ne pas me retrouver dans quelques mois, à me demander comment mes économies ont pu fondre aussi vite.

La question de l’argent dans le couple

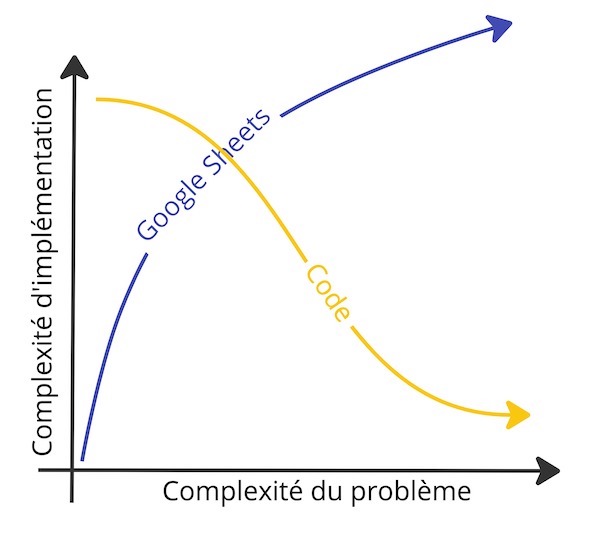

Je me suis senti à la fois enthousiaste et un peu stupide, au bout de plusieurs années à écrire du code quasi-quotidiennement, à découvrir les joies des tableurs et à quel point il est facile et rapide de sortir de l’information utile à partir de la donnée sans écrire une seule ligne de code. J’exagère un peu quand je parle de découverte, mais j’ai effectivement trouvé amusant et utile d’apprendre à utiliser certaines fonctionnalités avancées dont je ne soupçonnais même pas l’existence. Mais à nouveau : on est bien peu de choses. Arriva ce moment où la récréation était terminée, où j’ai lancé mon éditeur et commencé à coder. Mais comme mentionné précédemment, grâce à son API, je n’ai pas eu besoin de recommencer à zéro tout ce que j’avais commencé à bâtir sur Google Sheets. À la place, j’ai pu implémenter ce qu’il me manquait en me branchant à ce qui existait déjà. J’aurais sans doute pu pousser et trouver un moyen d’implémenter cette nouvelle fonctionnalité en restant dans les limites de Google Sheets, mais j’avais le sentiment que cela allait être bien trop compliqué en comparaison à l’effort que cela allait me demander en code. Par acquit de conscience, j’ai quand même un peu creusé la question et j’ai sorti un graphique fort instructif de cette très sérieuse étude, ce qui a fini de me convaincre.

Cette fonctionnalité dont je parle est en rapport avec la façon dont nous gérons notre argent en tant que couple. Avant toute chose, je précise que j’ai bien conscience que la façon dont nous fonctionnons aujourd’hui ne conviendra pas à tout le monde. Toutefois, je trouvais pertinent d’aborder la question ici et de soumettre l’état actuel de mes réflexions à d’éventuelles critiques, car il s’agit d’un gros sujet qui gagnerait à être plus ouvertement discuté. Nous sommes tous des spécialistes quand il s’agit de nous convaincre qu’aucune discussion à ce sujet n’est réellement nécessaire, que les choses fonctionnent bien naturellement, jusqu’au jour où un problème survient et où la déconstruction se fait dans la douleur. Je ne crois pas qu’un événement de cette sorte se soit déjà produit en ce qui nous concerne, ma conjointe et moi-même. Le travail que nous faisons est un travail de prévention que je crois utile, et que nous serons un jour heureux d’avoir fait et de continuer à faire. C’est en tout cas ma conviction, et si je tiens ce petit avant-propos, c’est pour mettre en garde contre certains parti-pris que je vais développer et qui pourraient éventuellement froisser. J’expose le résultat temporaire de réflexions sur lesquelles je continue d’avancer, et je m’efforce le plus possible de le faire en gardant un esprit ouvert et sans jugement à l’égard de choix différents que d’autres font.

Pour certains sujets complexes, mon opinion peut parfois être assurément tranchée, mais jamais définitive. C’est notamment le cas pour la question d’une solution idéale de partage des ressources au sein d’une communauté, qu’elle soit aussi petite qu’un foyer familial, ou aussi large qu’un pays entier. Tout au long de l’histoire, les civilisations ont expérimenté différentes approches, qui sont toutes riches d’enseignements. Et je dois dire que lorsqu’il s’agit de très larges communautés comme la France ou le Canada, les écarts de richesses qui existent entre les membres de ces communautés n’est pas quelque chose qui me pose un problème fondamental. En effet, je ne suis pas beaucoup dérangé par cela car j’y vois le signe que des opportunités existent pour n’importe qui de construire un patrimoine, d’accéder à une certaine forme de liberté, ou plutôt d’indépendance, d’échapper à l’arbitraire. Votre propriétaire ne vous expulsera pas de votre maison si vous êtes le propriétaire de cette maison. De la même façon, diversifier les sources de revenu vous rend moins dépendant de votre employeur. Il s’agit peut-être de notre meilleure et de notre plus profonde source de motivation : gagner un certain contrôle sur notre destin, et je ne considère pas qu’il soit sain pour une société de chercher à pénaliser ceux qui, parmi elle, ont le mieux réussi à y parvenir, pour le seul motif qu’ils ont réussi là où d’autres ont échoué. Pour tout dire, je pense carrément l’inverse, et j’y vois un symptôme d’une société en déclin. Bien sûr, tout n’est pas idéal, loin de là. Les injustices existent, comme cela a toujours été le cas dans toutes les sociétés. Je dis en revanche qu’en nous limitant volontairement à l’indignation, nous passons parfois sans doute à côté de moyens à la fois plus efficaces et moins violents d’améliorer notre condition. Pour citer Orelsan, personne n’aime les riches, jusqu’à ce qu’ils le deviennent.

Conséquence logique : je n’ai pas de problème philosophique avec le capitalisme. Et en ce qui concerne le marché, je considère qu’il s’agit du meilleur (ou du moins mauvais) outil dont nous disposons pour résoudre la difficile équation de l’accès aux ressources à une échelle au moins aussi grande que celle d’un pays, tout du moins tant que nous maintenons un certain nombre de garde-fous pour nous aider à contenir ses effets secondaires les moins désirables. J’ai habité dans deux pays, tous deux des pays riches, et j’ai essentiellement voyagé dans d’autres pays riches. Cela ne m’a pas empêché de voir des gens dormir dans la rue. À Montréal, lorsque les températures commencent à baisser en octobre à l’approche de l’hiver, j’ai une pensée pour ces gens et cela me rend profondément triste. J’étais à San Francisco pour Google Next 2018. Je suis resté le week-end après la conférence pour visiter, et j’ai été choqué de voir au moins une centaine de sans-abris et leur tentes installées dans le parc devant l’hôtel de ville. Vous voyez où je veux en venir, j’ai conscience de ce qui arrive aux plus démunis dans une société qui fait aveuglément confiance au marché pour tout. Je préfère vivre dans un pays où la dignité n’est pas monnayable, et c’est également le cas d’une majorité de personnes. Cela explique en partie le phénomène des dons. Quand les gouvernements arrivent au bout de leurs moyens, nous voyons émerger des initiatives comme les soupes populaires et d’autres associations caritatives. Mais les pouvoirs publics ont des responsabilités propres, celles d’arbitrer et de réguler. Prenons le problème du changement climatique et de la transition énergétique, la dernière estimation que j’ai lue affirmait qu’en France, les 10% plus riches sont responsables de quatre à dix fois plus d’émissions de CO2 que les 10% plus pauvres. Quand beaucoup préconisent de prendre l’argent de ces riches français pour le mettre au service de la transition énergétique, il me paraîtrait plus pertinent que l’État impose des quotas universels sur des choses comme le nombre de kilomètres que chacun, riche ou pauvre, a le droit de parcourir en avion par an. Exactement de la même façon que votre limite de vitesse sur l’autoroute n’est pas facteur du prix de votre voiture. Laissons leur argent aux riches, l’État n’en a pas besoin. Donald Trump peut bien jeter son patrimoine dans sa cascade d’Évian dans sa tour à Manhattan, cela m’est égal du moment que je sais qu’il y en a assez pour que tout le monde puisse boire à sa soif. L’argent est une diversion, la véritable injustice est le pouvoir de nuisance qu’il permet aux plus riches d’exercer sur les plus pauvres. C’est de cela dont il faut parler. Pour affirmer le contraire, il faut d’abord établir le lien de causalité indéfectible entre l’excès d’argent de l’un, et le malheur de tous les autres. En attendant, il nous faudra continuer de traiter la pauvreté comme le problème complexe qu’elle est, en tenant compte de ses causes multiples que l’on ne résout pas simplement en y mettant de l’argent.

Mais revenons à nos moutons, sur le sujet de la gestion de l’argent dans le couple. Tout ce détour pour dire qu’au contraire justement, lorsque cette communauté se trouve être à l’échelle d’un foyer, je me retrouve plutôt dans la catégorie des socialistes convaincus. La raison de cela est qu’un couple est différent d’un pays en ceci qu’il est infiniment plus aisé de bâtir un consensus sur les conditions d’un système parfaitement égalitaire à deux qu’à plusieurs millions (bien que cela présente toutefois quelques défis). Par ailleurs, j’ai mon mot à dire quand il s’agit de choisir la personne avec laquelle je vais former un foyer. Mon opinion importe en revanche beaucoup moins lorsqu’il s’agit de choisir mes voisins de palier, et moins encore quand il s’agit de choisir mes concitoyens français et éventuellement canadiens. Je vais peut-être choquer les plus humanistes de mes lecteurs, et pourtant ces propos ne me semblent pas si subversifs. Si je choisis de m’engager avec quelqu’un et de faire ma vie avec cette personne, il y a des chances que je sois enclin à adopter un système plutôt égalitaire. Je n’imagine pas une seconde qu’un individu extrêmement fortuné serait à l’aise à l’idée de laisser sa moitié dans le besoin. Mais considérons maintenant mon voisin imaginaire qui a fait le choix assumé de vivre de sa modeste retraite anticipée afin de se consacrer entièrement à sa passion. Ajoutons à cette comparaison de relative mauvaise foi que sa passion se trouve être la chasse à courre, et que ses chiens qu’il laisse en permanence enfermés dans un enclos entre deux battues me réveillent régulièrement avant l’aube. Sans aller jusqu’à lui souhaiter une vie entièrement rongée par le spectre de la précarité financière, je trouverais révoltant qu’une partie de mes revenus me soient soustraits dans le but de financer les vacances à la plage de ce voisin peu courageux, alors même que je finance les miennes en renonçant à nourrir certaines de mes propres passions. Je vous invite à la prudence quant à toute surinterprétation qui conduirait à m’accuser à tort d’être idéologiquement opposé à un système comme l’assurance-emploi. Je joue de cet exemple volontairement provocateur et un peu hors-sol pour illustrer que les conséquences d’un système qui pousserait la logique égalitariste à son extrême peuvent être injustes. En réalité, tous les citoyens sont en faveur d’un système qui soit non pas égalitaire, mais équitable. Le problème est que personne ne s’entend sur ce que cela signifie.

Y compris dans les foyers qui ne sont pas égalitaires, nous verrons nécessairement une forme d’équilibre apparaître naturellement, inévitable à partir du moment où certaines ressources sont partagées, et vraisemblement au bénéfice de la personne avec le plus petit revenu. Par exemple, beaucoup de couples utilisent un compte joint auquel chaque membre du foyer contribue conformément à une politique plus ou moins clairement établie. Classiquement, ce compte joint sert à payer les courses, le loyer, et d’autres dépenses communes du foyer. En dehors des contributions à ce compte, chaque membre peut disposer de l’argent qu’il lui reste comme il l’entend. Avec ce système, il restera plus d’argent à dépenser pour la personne qui en gagne le plus. En ce sens, il n’est pas strictement égalitaire même dans le cas où les contributions au compte joint sont égales (à noter que beaucoup jugent cela parfaitement équitable). Mais même là, si l’un des membres décide d’utiliser son argent pour équiper le foyer d’un nouveau canapé de luxe, on sourit à se l’imaginer tenter d’empêcher les autres membres de l’utiliser sous prétexte qu’ils ne l’ont pas payé.

Depuis le début et jusqu’à ce jour, nous n’avons jamais eu de compte joint, et si l’éventualité d’en ouvrir un a pu arriver au détour d’une discussion, nous n’avons jamais sérieusement envisagé de le faire. Nous avons nos propres comptes individuels, pour une raison simple, qui est que nous avons toujours fonctionné ainsi. Nous n’avons jamais pensé qu’il nous serait utile d’en ouvrir un dans la mesure où depuis le début, nous nous sommes organisés de façon à répartir équitablement les dépenses communes. Concrètement, il est courant que nous demandions à diviser la facture en deux cartes à la caisse d’un magasin, ou bien lorsque cela n’est pas possible, nous faisons des virements interbancaires afin de rééquilibrer nos comptes. Jusqu’à il y a deux ans, au moment où j’ai commencé à mesurer toutes nos dépenses, les règles de fonctionnement n’étaient pas clairement établies. Cela prenait la forme d’une règle tacite à laquelle nous nous conformions en nous contentant d’un suivi grossier de notre balance. Ce n’est qu’en commençant à mesurer plus finement les sommes qui sortaient de nos comptes que la conversation s’est en quelque sorte imposée d’elle-même et que nous avons défini plus clairement un fonctionnement. Ce qu’il est ressorti de cette conversation est que nous étions tous deux en accord avec l’adoption d’un système de répartition parfaitement égalitaire. Le budget personnel dont chacun de nous allait pouvoir disposer en fin de mois devait être strictement égal pour nous deux, ainsi que décorrélé de nos revenus individuels. La formule pour déterminer ce montant pourrait s’exprimer ainsi.

X = ( [ (I + J) - K ] / 2 ) - L

Où,

X= le budget personnel du membre à la fin du moisI= le total des revenus du membre sur le moisJ= le total des revenus de l’autre membre sur le moisK= le montant total des dépenses communes sur le moisL= la part du budget personnel du membre qui a déjà été dépensée au cours du mois

En français, on peut exprimer les choses ainsi : pour un mois donné, faire la somme de tous les revenus du foyer, soustraire les dépenses communes, diviser le résultat par deux, et soustraire de ce résultat les dépenses personnelles qui ont déjà été engagées s’il y en a. Hypothétiquement, si nous avons tous les deux gagné 2000$ dans le mois et que nos dépenses communes représentent 3000$, mais que j’ai déjà dépensé 50$ pour l’achat d’un jeu vidéo, cela nous laisse 950$, parmi lesquels 500$ reviennent à ma partenaire. À noter que le résultat serait identique si l’un de nous deux avait gagné 2500$, et l’autre 1500$. À nouveau, cela fonctionne pour nous et nous sommes tous les deux en phase avec ce système de répartition, mais je suis conscient que chaque situation est différente, et que ce qui fonctionne à un endroit ne fonctionne pas nécessairement partout. Pour autant que je sache, ce système ne nous conviendra plus à un moment dans le futur et nous pourrions avoir besoin de l’ajuster.

Mais pour expliquer ce qui a motivé ce choix, il faut partir d’un principe fondamental clé : l’argent, c’est le pouvoir, et pour qu’un couple fonctionne de façon saine, les rapports de force doivent être aussi équilibrés que possible. C’est pourquoi nous pensons qu’il s’agit du système le plus juste, bien que (ou devrais-je dire : tout particulièrement en raison du fait que) nos revenus soient différents. Nos dépenses les plus importantes sont associées à ce que nous considérons comme des besoins communs. Typiquement, ces dépenses comprennent des choses comme le loyer, la nourriture, l’électricité, internet, les assurances ou les transports, mais excluent d’autres dépenses comme les restaurants ou les voyages. Quand nous prenons une décision susceptible d’avoir un impact sur une ou plusieurs de ces catégories de dépense, comme déménager dans un nouvel appartement, ou encore changer une habitude alimentaire, nous veillons à ce que nous soyons tous deux capables d’assumer notre moitié du total de ces dépenses. Il s’agit d’une règle d’or qui vise à nous assurer que le pouvoir est distribué avec un minimum d’équité. Parce que nous sommes tous les deux capables de contribuer à hauteur de la moitié de nos besoins communs, personne ne peut prétendre être plus légitime que l’autre à trancher sur un éventuel désaccord. Également, personne ne développe le sentiment de vivre au-dessus de ses moyens.

Mais si vous m’avez suivi attentivement, vous aurez noté que cette formule que j’ai présentée va un cran plus loin, en imposant à la personne qui gagne le plus d’argent de redistribuer une partie de cet argent à celle qui en gagne le moins. Si je reprends mon exemple précédent, si le membre A gagne 2500$ et le membre B gagne 1500$, une fois soustraits les 3000$ de dépenses communes, il reste respectivement 1000$ au membre A et 0$ au membre B. Donc le membre A doit donner 500$ au membre B, afin que le total des 1000$ restants soit distribué de manière égale. Évidemment, si l’on raisonne d’un point de vue purement économique, ce système bénéficie plus au membre B qui a un plus petit revenu, ce qui a comme effet indésirable d’augmenter le pouvoir du membre A. Bien que cela soit vrai, il faut mitiger cela par le fait qu’à ce stade, les besoins communs considérés comme essentiels sont déjà couverts, et que donc cet argent n’est supposé servir qu’à des dépenses non-essentielles, ce qui réduit considérablement son pouvoir intrinsèque. Le jargon anglais de la finance personnelle fait cette distinction entre les wants (que l’on pourrait traduire par les désirs) et les needs (littéralement: les besoins). Mais surtout, ce système permet de prévenir des situations particulières, qui si elles ne sont pas gérées, peuvent nuire plus gravement à l’équilibre des pouvoirs, voici un exemple.

Supposons que j’obtienne une augmentation de 500$, et que par conséquent je décide d’ouvrir une discussion sur la possibilité de déménager dans un appartement plus grand. Sans ce système de redistribution, cette discussion ne démarrera pas sur un pied d’égalité. En effet, si l’augmentation de loyer correspondant est de 200$, cela signifie que pour bénéficier d’un confort supplémentaire, il va en coûter 100$ à ma partenaire, qui devra renoncer à économiser cet argent ou à l’utiliser pour autre chose. Quant à moi, je n’aurai aucun sacrifice à faire, je serai même plus riche de 400$. Nul besoin d’expliquer en quoi cette situation pourrait tourner au conflit. Avec notre système de redistribution, si j’obtiens la même augmentation, cela signifie que nous devenons tous les deux plus riches de 250$, ainsi la balance des pouvoirs n’est pas altérée et la conversation a moins de chance d’être conflictuelle, dans la mesure où le sujet sera de décider ensemble si ce nouvel appartement vaut de nous faire débourser 100$ supplémentaires à chacun. À noter que cela fonctionne également dans l’autre sens, notamment dans un cas où je déciderais d’accepter un nouveau poste moins bien rémunéré. En commençant par confier une partie du pouvoir à la personne qui n’a pas eu l’augmentation, nous nous donnons les moyens de décider plus démocratiquement, sur un pied d’égalité, ce qui est évidemment au bénéfice de la relation.

Il est essentiel que chaque membre adhère et comprenne le rôle crucial que joue cette redistribution dans l’équilibrage des rapports de force dans le couple. En faisant de la bonne gestion de cet équilibrage une priorité sur le reste, la personne qui gagne plus d’argent renonce nécessairement, en vertu de ce principe supérieur, à considérer l’argent qu’elle donne comme le sien. Par conséquent, elle renonce également à revendiquer la propriété de ce qui aura été acheté avec cet argent ou des bénéfices futurs s’il a été investi.

Voilà qui va à l’encontre de certains réflexes capitalistes. Réciproquement, la personne qui gagne le moins renonce à considérer cet argent comme une forme d’assistanat, mais plutôt comme la garantie que son pouvoir de décision est valorisé et préservé, car sans cette garantie, les principes d’égalité sur lesquels la relation est construite s’érodent, menaçant ainsi la santé du couple. En d’autres termes, tant que nous continuons de prioriser le partage égal du pouvoir dans la relation, nous voyons ces transferts d’argent comme une nécessité qu’il n’est pas possible de révoquer sans la remplacer par une autre mesure capable de présenter des garanties au moins aussi fortes. Cela prend tout son sens dans une situation où le couple opère des changements importants susceptibles de modifier sa situation financière, comme lorsqu’un des membres décide de réduire son temps de travail pour retourner aux études, travailler sur un chantier de construction d’une maison ou s’occuper d’un enfant.

Nous commençons à voir les limites d’un tel système si l’écart entre les revenus des deux membres augmente. L’adopter requiert un engagement moins fort envers ses principes sous-jacents si la somme redistribuée est marginale. Mais il se peut que l’écart augmente d’une façon tout aussi substantielle qu’involontaire. C’est le cas, par exemple, lorsque l’un des membres voit ses revenus chuter suite à la perte d’un emploi qui l’a contraint à accepter un autre travail moins bien rémunéré. Si une telle situation se produisait, il se pourrait que ce membre ne soit plus capable de couvrir sa part des dépenses associées aux besoins du foyer, ce qui techniquement le rendrait financièrement dépendant de l’autre membre. Si cela devait durer, afin de se mettre en cohérence avec le principe de répartition égale des pouvoirs, le couple devrait prendre la décision de réduire certaines dépenses associées à son train de vie, et ce même si l’autre membre était capable de compenser la perte en pouvoir d’achat. Mais on comprend aisément comment l’on pourrait rechigner à appliquer de telles précautions. Imaginons le cas d’une personne travaillant au salaire minimum, engagée dans une relation avec une autre personne gagnant 500 000$ par an. On peut supposer que la personne la plus riche va être tentée de pousser vers un mode de vie plus onéreux, que l’autre personne serait incapable d’assumer, et contre lequel elle trouverait difficile de s’opposer, bien que cela pourrait assez rapidement la conduire à développer une forme de complexe psychologique. La contrainte imposant à chaque membre du couple de payer la moitié des dépenses communes n’est finalement qu’une façon de tracer une sorte de ligne rouge au-delà de laquelle l’équilibre des pouvoirs est plus susceptible de vaciller. Mais en réalité, la façon dont on détermine cette limite importe peu. L’idée est de dire qu’il existe forcément une limite, par delà laquelle la seule souscription aux principes sous-jacents du système ne suffit plus à en garantir le bon fonctionnement. Cette limite franchie, il sera indispensable de faire peser d’autres facteurs que le financier dans l’équilibre des rapports de force au sein du couple. La nature de ces facteurs, qui peut être très diverse, va varier d’un couple à l’autre. Dans tous les cas, si réduire les dépenses communes afin de s’aligner sur les revenus les plus modestes du foyer n’est pas une option, alors il faudra trouver d’autres moyens pour rendre la situation acceptable pour la personne financièrement dépendante de l’autre. Car c’est bien pour cette personne que la situation est la plus difficile à supporter. Personne n’aime se sentir dépendant.

En ce qui nous concerne, l’écart n’est pas suffisamment important pour que la personne qui parmi nous a le revenu le plus élevé se sente frustrée. Et finalement, toute cette idée que j’ai longuement développée et qui s’est construite dans le temps, n’est partie que d’une perspective aussi intuitive qu’insupportable, celle de voir cohabiter deux personnes dont une capable de remplacer son iPhone tous les ans, et une autre forcée de compter ses sous pour remplacer ses chaussettes usées (je grossis le trait pour illustrer mon propos).

Une fois ces règles clarifiées, nous avions besoin d’un outil pour nous assister dans l’implémentation de ce système. En effet, bien que le problème ne soit théoriquement pas particulièrement difficile à résoudre, en pratique, sur les graphiques en fin de mois, l’information de qui doit quoi à qui n’était pas immédiatement lisible et pouvait être un peu difficile à calculer. Dans les faits, si nous avons 3000$ de dépenses communes, 1500$ ne sont pas nécessairement sortis de nos deux comptes respectifs. Peut-être que le membre A a à lui-seul couvert toutes ces dépenses, et que donc dans ce cas le membre B lui doit 1500$. Mais attention, peut-être pas autant si le membre A a gagné plus d’argent, à moins que le membre B ait déjà consommé une partie de son budget personnel, auquel cas il faudrait le prendre en compte dans le calcul de la somme à transférer. Vous voyez l’idée.

J’ai donc travaillé à intégrer quelques nouvelles informations nécessaires au tableur, comme le propriétaire de chaque compte, et l’éventuelle personne à qui était associée à une dépense (en laissant cette colonne vide si la dépense est associée au foyer). J’ai ensuite mis ma casquette de programmeur, j’ai produit un petit script coin de table pour nous compiler tout ça et le tour était joué.

> ./hit-me -month 2021-08

XXX owes YYY 167$

Quoi d’autre ?

J’ai encore beaucoup de choses dont je souhaite parler, qui traitent notamment d’investissement et des implications que cela a eu sur notre gestion commune de l’argent. J’aimerais également aborder la façon dont je planifie mes budgets, de certains challenges que j’ai sur la gestion de plusieurs monnaies, ainsi que quelques pistes que j’ai explorées afin d’optimiser et réduire certaines dépenses. Enfin, j’aimerais discuter plus largement des conséquences que cela a eu sur ma consommation. Mais cet article est déjà bien trop long, je publierai donc le reste plus tard dans une seconde partie.

D’ici là, merci d’être arrivé jusqu’ici. Si vous avez des retours ou que vous souhaitez parler de votre propre expérience, n’hésitez pas à commenter. Je vous lirai avec un grand intérêt.